| 5 января 2024 г. — 4:06 PT

Процентная ставка Apple Card Savings во второй раз повышена, всего через две недели после предыдущего повышения. Годовая процентная доходность (APY) теперь составляет 4,35%.

Хотя есть и более выгодные предложения, Apple, похоже, стремится оставаться конкурентоспособной, поскольку ищет нового партнера-банк…

Процентная ставка Apple Card Savings

Сберегательный счет Apple Card — это опция для учетных записей Apple Card, впервые представленная в конце 2022 года. Владельцы карт могут выбрать автоматический перевод своих ежедневных кэшбэк-вознаграждений на отдельный сберегательный счет, а также вносить дополнительные депозиты вручную.

На момент запуска счет предлагал 4,15% APY, что было неплохо, хотя и уступало лучшим предложениям на рынке.

Пару недель назад ставка счета была впервые повышена до 4,25%.

Apple объявила о повышенной процентной ставке в push-уведомлении, отправленном пользователям Apple Card Savings Account в среду вечером. 4,25% APY значительно лучше среднего показателя по отрасли, но все же меньше, чем в некоторых других высокодоходных сберегательных счетах.

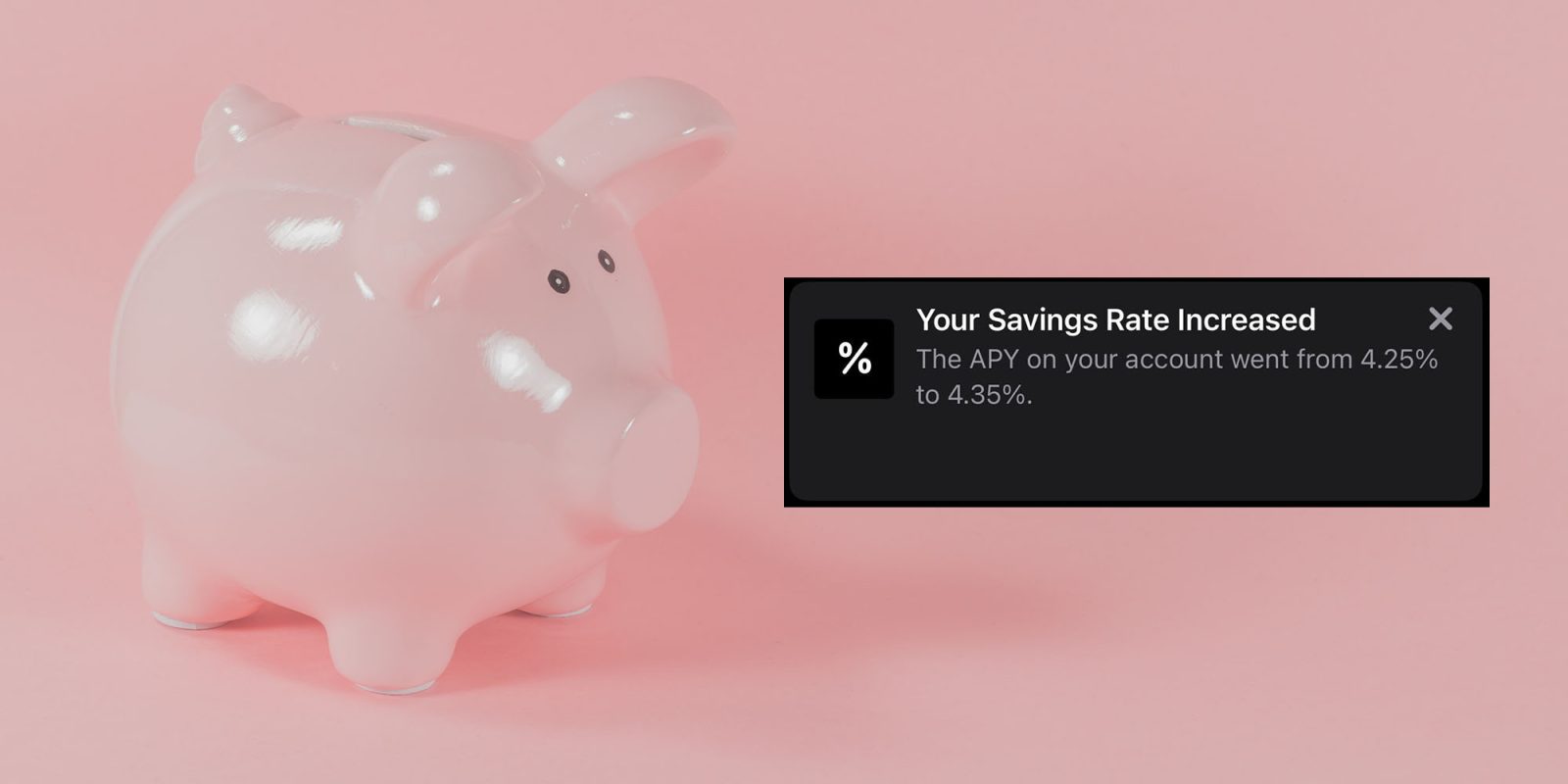

Вчера Apple отправила уведомление держателям счетов, сообщив, что ставка снова была повышена.

Ваша сберегательная ставка повышена

APY по вашему счету вырос с 4,25% до 4,35%.

По-прежнему можно найти более выгодные предложения, в том числе от текущего партнера Apple Card, Goldman Sachs. Его сберегательный счет под брендом Marcus в настоящее время предлагает 4,5% APY, PNC — 4,65%, а UFB — 5,25%.

Однако Apple Card выигрывает в удобстве и простоте накоплений. Совершая покупки по Apple Card, вы получаете вознаграждения, которые могут быть автоматически переведены на ваш сберегательный счет, по сути, создавая копилку без каких-либо затрат и усилий.

Понимание APY

Доходность сберегательных счетов измеряется годовой процентной доходностью (APY). Это эффективная процентная ставка, которую вы получаете, вкладывая деньги на счет и оставляя их там, включая сложные проценты.

То есть, каждый раз, когда проценты добавляются на счет, они начисляются на последний баланс счета, который увеличился за счет предыдущих процентных платежей. Вот пример, предоставленный Investopedia:

Представьте, что вы инвестируете 1000 долларов под 6% с ежемесячной капитализацией. В начале инвестирования у вас 1000 долларов. Через месяц ваши инвестиции принесут процент за один месяц под 6%. Ваши инвестиции теперь будут стоить 1005 долларов (1000 долларов * (1 + 0,06/12)). На данный момент мы еще не увидели сложных процентов.

Через второй месяц ваши инвестиции принесут второй месячный процент под 6%. Однако эти проценты начисляются как на первоначальные инвестиции, так и на 5 долларов процентов, заработанных в прошлом месяце. Следовательно, ваша прибыль в этом месяце будет больше, чем в прошлом месяце, потому что ваша инвестиционная база будет выше. Ваши инвестиции теперь будут стоить 1010,03 долларов (1005 долларов * (1 + 0,06/12)). Обратите внимание, что проценты, заработанные во второй месяц, составляют 5,03 доллара, что отличается от 5,00 долларов в прошлом месяце.

После третьего месяца ваши инвестиции принесут проценты на 1000 долларов, на 5 долларов, заработанных в первый месяц, и на 5,03 доллара, заработанных во второй месяц. Это демонстрирует концепцию сложных процентов: ежемесячная сумма заработка будет постоянно расти, если APY не снижается, а основная сумма инвестиций не уменьшается.

APY — это простой способ понять общую достигнутую доходность.

Фото: Pawel Czerwinski на Unsplash